Para determinar o preço de venda, você deve pensar no processo que vamos explicar a seguir. Primeiro, você precisa obter o custo total de cada modelo a ser produzido, o que se consegue por meio da Ficha de Custo. Em seguida, deve obter o Markup a ser adicionado sobre o custo do produto, para se efetuar o cálculo de preço de venda. Por fim, você terá que comparar o preço final com a concorrência e fazer ajustes necessários.

O Markup, então, é o “número mágico” que deve garantir um preço final de venda suficientemente alto para pagar todas as despesas da empresa – e ainda sobrar o lucro – e suficientemente baixo para ser competitivo e interessante para o consumidor.

Para chegarmos ao número do Markup ideal devemos conhecer todos os custos e despesas necessários à operacionalização da venda, bem como o valor do lucro esperado. O Markup, por regra, é composto de três elementos: Custos Variáveis, Custos Fixos e Lucro.

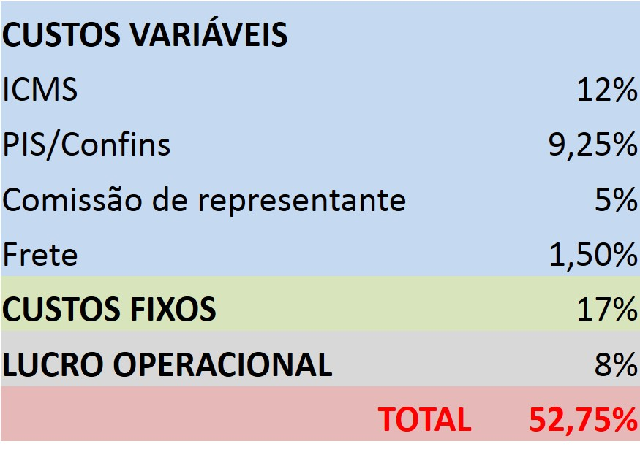

O Custo Variável de Produção refere-se às despesas que incidem diretamente sobre o preço de venda do produto, como impostos sobre vendas (ICMS, PIS, COFINS), comissões de representantes comerciais, frete e despesas com marketing. Podem ainda incidir taxas como royalty ou variações de tributação, conforme o regime tributário adotado, como o Simples Nacional.

Os Custos Fixos são custos e despesas que teoricamente não dependem do volume das vendas ou da produção, tais como salários, pró-labore, encargos, água, luz, aluguel, telefone, internet, IPTU, IPVA, seguros, terceiros, como limpeza e contabilidade, ou seja, vendendo mais ou menos, esses valores não se alteram ou alteram de forma pouco significativa.

Já o lucro é o que sobra das vendas, menos o custo da mercadoria, menos as despesas variáveis e as fixas, inclusive o pró-labore, que é o salário dos sócios. Logo, lucro não é salário. O lucro destina-se a remunerar o capital investido na empresa. É desejável que esse capital seja remunerado no mínimo por volta de 2% a 4% ao mês para o varejo de moda e que seja, durante os dois primeiros anos, reinvestido na própria empresa.

Assim, entendemos que Markup é um número em porcentagem sobre o faturamento. Esse número será a margem financeira disponível, após ser coberto o custo do produto, da qual devem sair os valores para pagar despesas fixas, variáveis e o lucro, conforme a evidencia a tabela a seguir.

Existem dois tipos de Markup. Temos a Margem Bruta ou Margem de Contribuição, que é referenciada pelo preço de venda, isto é, um percentual do preço final. E a Margem de Markup ou Markup que é referenciada pelo custo do produto, ou seja, um percentual sobre o custo das mercadorias.

As duas formas são utilizadas pelo mercado e, por isso, é importante evidenciar qual método é utilizado, pois ambas refletem valores percentuais diferentes.

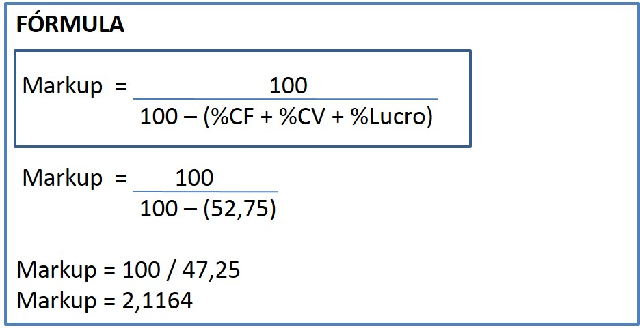

Por exemplo, na situação hipotética dada na empresa acima, a soma – em percentual – dos três elementos que compõe o Markup é de 52,75%. Para calcular a Margem de Markup usamos a fórmula a seguir que vai nos retornar um número (2,1164), o qual deve ser multiplicado no preço de custo de cada mercadoria para se obter o preço de venda ao consumidor.

Já a Margem Bruta é calculada pela fórmula que apresentamos na sequência. Note que os 52,75% são utilizados, na forma decimal, e o preço de venda já é sabido, afinal é só multiplicar 2,1164 pelo custo do produto, que nesse exemplo é de R$25,00. A Margem Bruta, então, demonstra qual o valor deve ser acrescido sobre o custo do produto para pagar toda a operacionalização da empresa.

Resumindo, para essa empresa, com uma Margem Bruta de 52,75% (soma dos Custos Fixos, Variáveis e Lucro em percentual) um produto com custo de R$25,00 deve ser vendido a R$52,91, ou seja, ele carrega uma carga de R$27,91, que serão utilizados para contribuir no pagamento da operacionalização da empresa.

Fonte:http://textileindustry.ning.com/forum/topics/forma-o-de-pre-o-de-venda-markup-e-margem-de-bruta?xg_source=msg_mes_network